Indonesia sedang bersiap menghadapi implementasi penuh pajak karbon, sebuah kebijakan krusial yang berdampak langsung pada sektor industri. Bagi para eksekutif, seperti CEO, CFO, dan Manajer Kepatuhan di perusahaan padat emisi, regulasi ini bukan hanya tantangan lingkungan, melainkan faktor penting yang memengaruhi biaya operasional dan profitabilitas. Kepatuhan yang kurang memadai terhadap aturan ini bisa berujung pada denda besar dan potensi kehilangan keunggulan kompetitif. Artikel ini akan mengupas tuntas mengenai tarif pajak karbon UU HPP 2026, memberikan panduan cara hitung pajak karbon industri manufaktur, serta menjelaskan skema pengecualian pajak karbon perusahaan guna mendukung mitigasi risiko finansial Anda.

1. Memahami Tarif Pajak Karbon UU HPP 2026

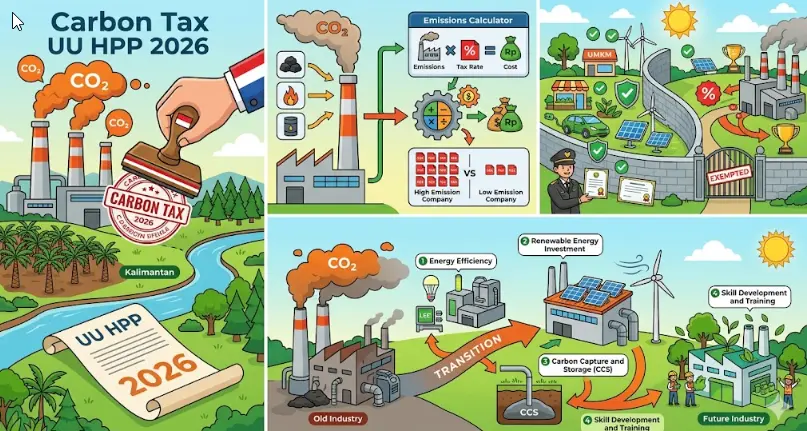

Di Indonesia, landasan hukum untuk penerapan pajak karbon diatur dalam Undang-Undang Harmonisasi Peraturan Perpajakan (UU HPP) No. 7 Tahun 2021. Pemerintah mengadopsi mekanisme *cap-and-tax*, yang berarti perusahaan yang menghasilkan emisi melampaui batas yang ditentukan (*cap*) akan dikenai pajak atas kelebihan emisi tersebut.

Khusus untuk tarif pajak karbon UU HPP 2026, ketentuan regulasi menetapkan tarif minimum sebesar Rp30.000 per ton ekuivalen karbon dioksida (CO2e). Meskipun nominal ini mungkin terlihat moderat bila dibandingkan dengan standar global, para CFO dan Manajer Kepatuhan perlu memperhitungkan potensi kenaikan tarif pajak karbon di kemudian hari, terutama dengan adanya fluktuasi harga di bursa karbon nasional maupun internasional. Sangat penting bagi perencanaan finansial perusahaan untuk memasukkan tarif pajak karbon ini sebagai bagian dari Capital Expenditure (CapEx) dan Operational Expenditure (OpEx) dalam anggaran tahunan mendatang.

2. Panduan Cara Hitung Pajak Karbon Industri Manufaktur

Sektor industri manufaktur dikenal sebagai salah satu kontributor emisi terbesar. Oleh karena itu, menguasai cara hitung pajak karbon industri manufaktur menjadi esensial untuk menyesuaikan struktur biaya operasional Anda.

Model *cap-and-tax* menggunakan formula dasar berikut untuk menghitung pajak karbon terutang:

> Pajak Karbon Terutang = (Total Emisi yang Dihasilkan – Batas Atas Emisi/Cap) x Tarif Pajak Karbon

Langkah-langkah detail untuk perhitungan meliputi:

- Inventarisasi Emisi (Scope 1 & Scope 2): Identifikasi dan hitung secara akurat total emisi gas rumah kaca (GRK) yang berasal dari aktivitas produksi langsung (contohnya pembakaran bahan bakar di fasilitas) serta emisi tidak langsung (misalnya penggunaan energi listrik dari pemasok).

- Pahami Batas Atas (Cap) Industri Anda: Pemerintah telah menetapkan kuota emisi maksimum yang berlaku untuk setiap sub-sektor industri.

- Lakukan Kalkulasi Biaya: Sebagai ilustrasi, jika sebuah pabrik menghasilkan 150.000 ton CO2e emisi, sedangkan batas atas (*cap*) yang ditetapkan adalah 100.000 ton CO2e, maka terdapat kelebihan emisi sebesar 50.000 ton. Perhitungan pajaknya adalah: 50.000 ton CO2e x Rp30.000 = Rp1.500.000.000 (jumlah pajak karbon yang wajib dibayar).

3. Mengenal Skema Pengecualian Pajak Karbon Perusahaan

Guna mendorong upaya dekarbonisasi, pemerintah juga menyediakan berbagai insentif bagi perusahaan yang aktif mengurangi jejak karbonnya. Beberapa skema pengecualian pajak karbon perusahaan atau mekanisme pengurangan kewajiban yang bisa dimanfaatkan meliputi:

- Perdagangan Karbon: Perusahaan dapat membeli Sertifikat Pengurangan Emisi Gas Rumah Kaca (SPE-GRK) dari entitas lain di Bursa Karbon untuk menutupi kelebihan emisi yang dihasilkan.

- Investasi Energi Terbarukan: Mengadopsi sumber energi bersih, seperti pemasangan Pembangkit Listrik Tenaga Surya (PLTS) atap, merupakan langkah efektif untuk mengurangi total emisi di bawah batas atas (*cap*) yang ditetapkan.

- Proyek Carbon Offset: Melakukan investasi pada proyek seperti reboisasi atau penerapan teknologi penangkapan dan penyimpanan karbon (CCS/CCUS), yang hasilnya dapat mengompensasi emisi internal perusahaan.

4. Mitigasi Risiko dan Adaptasi Biaya Operasional

Menyambut penuh implementasi pajak karbon membutuhkan perencanaan dan strategi kepatuhan yang cermat. Berikut adalah beberapa langkah taktis yang dapat diambil:

- Audit Emisi Pihak Ketiga: Lakukan validasi inventarisasi emisi melalui auditor independen. Hal ini krusial untuk mencegah sanksi administratif yang timbul akibat pelaporan yang tidak akurat.

- Revisi Strategi Harga (Pricing): Evaluasi kembali *Cost of Goods Sold* (COGS) dengan memperhitungkan potensi tambahan biaya karbon. Tujuannya adalah untuk memastikan margin keuntungan perusahaan tetap optimal.

- Bentuk Tim Satgas Karbon: Bentuk tim khusus dengan mengintegrasikan departemen Keuangan (Finance), Kepatuhan (Compliance), dan Teknik (Engineering) untuk bersama-sama merancang peta jalan menuju target *net-zero emission* perusahaan.

Pada intinya, pajak karbon harus dipandang bukan hanya sebagai kewajiban fiskal, melainkan sebagai pendorong utama transformasi menuju industri yang lebih hijau dan berkelanjutan. Dengan pemahaman yang mendalam tentang regulasi dan perencanaan mitigasi risiko yang solid sejak dini, perusahaan Anda berpotensi mengubah tantangan regulasi menjadi peluang untuk meraih keunggulan kompetitif di pasar.